領収書を発行する際の注意点

領収書とは、商品やサービスの提供する側が、提供の対価として金銭を受け取ったことを証明するために発行する書類です。同時に商品やサービスの提供を受けた側にとっては、提供の対価として金銭を支払ったことを証明するための書類となり、双方にとって確実に取引が行われたことを証明する役割があります。また、税務処理において売上や経費を示す為の非常に重要な書類となります。 そのため記載内容に不備があったり、必要事項が欠けていたりすると、領収書として認められずトラブルの原因となる可能性があります。この記事では領収書を発行するにあたって、必須となる項目や記載した方が望ましい項目と注意点を説明します。

1.領収書を発行する際の注意点

領収書は特に定まった書式があるわけではありません。ただし取引の証としての有効性を示すための必須となる記載項目と、重要書類としての透明性を示すための推奨される記載項目があります。それらの注意すべき各項目は次の通りとなります。

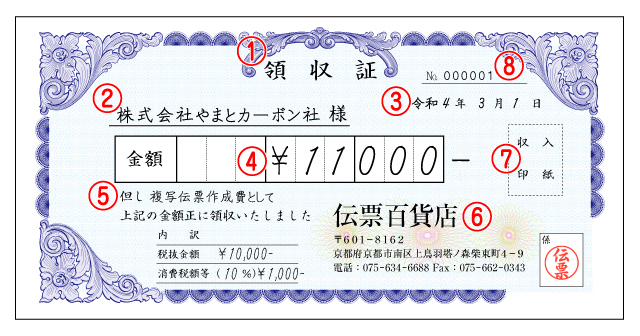

①タイトル

書面上部のわかりやい位置に「領収書」と記載します。 必須事項ではありませんが、ひとめで領収書と判るようにしておくと、チェック漏れや紛失などのトラブルを防ぐことができます。

②宛名

支払者の正式名称で記載します。必ず正式名称で記載し、(株)などの略称は使わないようにします。 不正防止の観点から、宛名は金銭を受領する側が記載しなければなりません。 宛名が空白であったり「上様」を記載されている場合、税務調査などで無効となる場合があります。名称に間違いがあった場合も、同様に無効となることがありますので注意が必要です。

③日付

支払者から代金を受け取った日付を記載します。後日に領収書を発行する場合でも、金銭を受領した日付を記載します。領収書の発行日ではありませんので注意が必要です。年号は和暦・西暦のどちらでも問題ありませんが、省略せずに「令和○年」「20○○年」と記載するようにしてください。

④金額

領収金額を正確に記載します。改ざん防止の為に以下のルールに従って記載します。 ・金額の先頭(左側)に「¥」「金」と記載する ・金額の数字の3桁ごとに「,」を打つ、金額欄にマス目が区切り線がある場合はそれに従って記載する ・金額の末尾(右側)「-」「※」「也」と記載する 上記のルール以外でも、金額を記載する際に文字と文字の間隔を狭くして、数字を追加する余地を塞ぐことも重要です。

⑤ただし書き

提供した商品やサービスの内容を記載します。第三者が判断できるように「飲食代」「事務用品代」など、程度具体的に記載するようにしてください。「品物代」「商品代」では用途不明と判断され、無効なものとして扱われることがあります。

⑥発行者の名称と住所

発行者の名称と住所を記載します。ちなみに領収書に会社印や取扱者印を押印することは必須項目ではありません。ただ、書類としての信頼性向上や改ざん防止目的などの効果があることから、多くの場面で押印されています。

⑦収入印紙

受領する金額が一定(令和4年現在では5万円)以上の場合、印紙税の課税対象となり、収入印紙を貼付する必要があります。収入印紙を貼り付けた場合は必ず消印を押すようにしてください。 収入印紙を貼り忘れたり、収入印紙の必要税額が満たなかった場合、消印を押し忘れた場合はトラブルとなる可能性があるので注意してください。

2.まとめ

以上が領収書を発行する場合の注意点となります。 領収書は取引の証明となるもので、二重請求や過払い、不正請求をを防ぐ重要な書類です。発行の際には上記のポイントに注意して作成してください。

アーカイブ